Вклад под проценты где выгодней. Где самые высокие ставки по вкладам в банках

В 2019 году вклады на 6 месяца пользуются большой популярностью. Отчасти это связано с тем сложным периодом, который сегодня переживает экономика России. Не многие сейчас готовы планировать свои доходы и расходы на длительный период времени, а потому предпочитают вложения на небольшой срок.

Банковские депозиты под проценты на полгода – это хороший способ вложения денег, с учетом того вы можете получить высокую ставку и не расставаться со своими средствами надолго.

Накопительные счета - альтернатива вкладам

Во многих банках сегодня клиентам предлагаются Накопительные счета, которые открываются бессрочно, а деньги можно забрать в любое время, хоть через 3, хоть через 6 месяцев. Такие Накопительные счета, кстати, имеют очень привлекательные процентные ставки. Так что выбирая вклад на короткий срок, сравнивайте условия и ставки не только депозитов, но и Накопительных счетов.

Именно так и поступили аналитики Агентства деловой информации сайт в этом обзоре.

Какие вклады на 6 месяцев сегодня имеют максимальный процент

На этой странице собраны депозиты с высокой ставкой сроком в 6 месяца, которые предлагают ведущие банки в Москве, Санкт-Петербурге и других городах России. Обзор построен в форме рейтинга от максимального процента к более низкому. Каждый может сравнить условия и ставки, чтобы выбрать лучшее предложение.

Вклады на полгода с высокой ставкой в крупных банках

Вклад «Для первых»

Без пополнения / Без частичного снятия / Без капитализации / Проценты в конце срока.

Почта Банк

Вклад «Новый максимум»

Пополнение / Без частичного снятия / Без капитализации / Проценты ежемесячно.

Вклад «Еще выше»

Без пополнения / Без частичного снятия / Капитализация / Проценты ежемесячно.

ФК Открытие

Вклад «Надежный»

Пополнение / Частичное снятие / Капитализация ежемесячно.

Вклад «Доходный»

Без пополнения / Без частичного снятия / Капитализация / % ежемесячно.

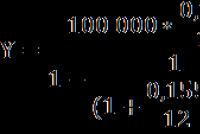

Калькулятор вкладов

Топ-10 вкладов на 6 месяцев (полгода) под максимальный процент в банках России

|

Ставка |

Сумма |

Банк / Вклад |

|

ББР Банк / «Накопительный-вип» |

||

|

УБРИР / «В будущее» |

||

|

БКС Банк / «Инвестиционный» |

||

|

Мособлбанк / «Сила ставки» |

||

|

Транскапиталбанк / «ТКБ.Пополняемый» |

||

|

Инвестторгбанк / «ИТБ-Пополняемый» |

||

|

Еврофинанс Моснарбанк / «Классический» |

||

|

Ак Барс / «Просто накопить (Выгодный процент)» |

||

|

Тимер Банк / «Ваш накопительный» |

||

|

Газпромбанк / «Для первых» |

Застрахованы ли банковские депозиты на 6 месяцев?

Да. Страхованию подлежат денежные средства физических лиц, находящиеся в банке во вкладах и на счетах, в том валютных. Максимальная сумма возмещения по вкладам на сегодня составляет 1 400 000 рублей.

Если вклад размещен в долларах США или Евро, сумма возмещения рассчитывается и выплачивается АСВ в рублях по курсу, установленному Банком России на день наступления страхового случая.

Проверить, входит ли учреждение в систему страхования вкладов можно на сайтах Банка России (www.cbr.ru) и АСВ (www.asv.org.ru), а так же по бесплатной горячей линии АСВ 8-800-200-08-05.

Выводы: почему сегодня выгодно открывать вклад на полгода

Депозиты на 6 месяцев относятся к краткосрочным вложениям. Они могут быть интересны для тех клиентов, которые, не копят «на старость», а, например, планируют отложить деньги на очередной отпуск. А некоторые выбирают такие депозиты, чтобы сложить «лесенку вкладов» и получить повышенный доход.

Кроме того, ряд экспертов отмечают, что в период рыночной нестабильности краткосрочные депозиты на 3 - 6 месяцев могут оказаться наиболее оптимальным вариантом для вложения сбережений. Ведь таким образом можно минимизировать инфляционные риски и получить хороший доход.

Вклады на 6 месяцев – хороший способ не только сохранить, но и приумножить свои сбережения. Кстати, при желании можно пролонгировать договор вклада на тех же условиях или снять требуемую сумму, чтобы использовать ее для планируемых покупок.

Отметим, что указанные выше условия и процентные ставки вкладов для физических лиц не являются публичной офертой, и не могут служить указанием для выбора определенного депозита. Настоящий список не является базой для однозначных выводов о надежности и (или) финансовой устойчивости указанных банков. Редакция сайт не несет никакой ответственности за последствия любых интерпретаций настоящего обзора и принятых на его основе решений.

Вклады в Москве под высокие проценты в 2018 году: сравните ставки и условия самых выгодных сегодня банковских депозитов для физических лиц, в том числе пенсионеров.

Депозиты под высокий процент в банках Москвы — 2018

Вклады физических лиц на сегодняшний день являются самым популярным и востребованным способом вложения денег. Отдавая свои сбережения в банки, мы надеемся не только сохранить, но и приумножить свои средства. А потому стараемся выбрать такие вклады, где и процентные ставки самые высокие и условия наиболее удобные.

Сегодня банки Москвы предлагают большое число различных видов депозитов для физических лиц. Но все их можно условно разделить на несколько больших групп:

Срочные вклады под максимальный процент. Открывая такой депозит, вы отдаете банку деньги на определенный срок (3-6 месяцев, 1 год или 3 года), и в это время не можете забрать деньги, не потеряв начисленные проценты, или пополнить счет. Как правило, такие вклады имеют самые высокие ставки.

Пополняемые вклады. Открывая такой депозит, вкладчик может копить деньги, пополняя счет, а вместе с тем растут и проценты. Однако снять хоть немного средств со счета и не потерять доход нельзя.

Расходные вклады с частичным снятием средств без потери процентов. Такие депозиты имеют самые низкие процентные ставки. Зато дают возможность забирать часть средств до заранее обговоренного неснижаемого остатка, на сумму которого и будут начисляться в этом случае проценты.

Самые выгодные вклады в Москве в рублях в 2018 году

В этой сравнительной таблице мы собрали рублевые депозиты физических лиц с максимальными процентами, которые сегодня предлагают банки Москвы.

Банк Международный финансовый клуб Вклад «Уверенный выбор»

Нацинвестпромбанк Вклад «Выбор успеха»

- Смотрите, какие процентные ставки по вкладам предлагает сегодня

Банк ЗЕНИТ Вклад «Десерт (онлайн)»

Банк Клюква Вклад «Мой прибыльный»

Банк стандарт-кредит Вклад «Срочный-Люкс»

Инкаробанк Вклад «Время открытий»

- Смотрите, на каких условиях сегодня можно открыть вклад в банке

Зираат Банк Москва Вклад «Срочный»

Банк Новый век Вклад «VIP Пополняй»

Инкаробанк Вклад «Высокий процент»

Вклады в Москве под максимальные проценты в долларах

В этой сравнительной таблице мы собрали долларовые депозиты физических лиц с максимальными процентами, которые сегодня предлагают банки Москвы.

Банк «Санкт-Петербург» Вклад «Стратег online»

СМП Банк Вклад «Стратегия»

Бинбанк «Вклад в будущее (Накопительное страхование)»

Альфа-Банк Вклад «Победа+ (пакет Максимум+)»

Инбанк Вклад «Максимум»

Банк Таврический Вклад «Таврический Максимум (онлайн)»

Восточный экспресс Банк Вклад «Восточный (тарифная зона 1)»

Промтрансбанк Вклад «Срочный в валюте»

Мособлбанк Вклад «Персональный»

В каком банке Москвы лучше открыть вклад

Выбирая банк в Москве для оформления депозита, сегодня следует в первую очередь оценивать размер процентной ставки и качество обслуживания клиентов. Если раньше специалисты рекомендовали выбирать наиболее крупные банки, как самые надежные, то сегодняшняя ситуация в финансовой сфере показывает, что от падения не застрахован практически никто. Конечно, кроме системно-значимых банков, которые ЦБ, скорее всего, будет спасать в любом случае.

К счастью, в России уже давно работает Агентство страхования вкладов (АСВ), так что есть возможность вернуть свои деньги даже в том случае, если банк лопнет.

Как правильно открыть банковский вклад

В погоне за большим процентом, сейчас можно обезопасить сбережения, выбрав для вклада даже не самый надежный банк. Сегодня важнее правильно распределить сбережения так, чтобы общая сумма вкладов физических лиц в одном банке не превышала величину, которую вам вернет АСВ в случае отзыва лицензии. Крупную сумму лучше разбить на части и разложить по нескольким банкам Москвы под наиболее выгодные проценты.

Не следует также открывать в одном банке крупные вклады на себя и на близких родственников. В случае возникновения страхового случая, вас могут обвинить в том, что вы, якобы, хотели таким образом обмануть АСВ.

Важно также проследить, чтобы ваш вклад был действительно открыт и учтен в бухгалтерии банка, а не выведен за баланс (подобные случаи уже бывали), иначе доказать наличие депозита будет сложно.

Лучшие проценты по вкладам в Москве

Выбирая вклады в банках Москвы с самыми высокими процентами, мы сразу отсекаем пополняемые депозиты и те, которые предполагают частичное снятие денег. Останавливается на вкладах физических лиц, размещаемым на определенный срок: месяц, три месяца, полгода, год и т.д. Если вам кажется, что максимальный процент по вкладу в рублях можно получить, если оформить депозит на большой срок, например, 3 года или даже 5 лет, то вы ошибаетесь. Сегодня наиболее выгодными являются срочные банковские вклады на полгода или год. Можно оформить депозит на этот период, чтобы получить самую высокую ставку, а затем снять деньги и снова положить их, возможно, уже в другой банк Москвы, который на тот момент предложит более выгодный процент.

Инвестиционные вклады в Москве с максимальными процентами

Борясь за деньги клиентов, банки в последнее время все чаще предлагают так называемые инвестиционные депозиты. По их условиям, клиент одновременно с оформлением банковского вклада, приобретает, например, ценные бумаги или переводит определенную сумму в паевой инвестиционный фонд. Процентная ставка по таким вкладам, как правило, выше, чем по другим. Но прежде чем польститься на большой доход, уточните, а вернут ли вам деньги, вложенные в ПИФ или ценные бумаги, если банк лишится лицензии. А затем подумайте, готовы ли вы рисковать своими сбережениями или лучше выбрать менее доходный способ вложения денег, но зато более надежный.

Выгодные вклады в банках Москвы с повышенными процентами

Подбирая наиболее выгодный депозит, уточните возможность открытия вклада онлайн. Часто при открытии через Интернет, банк начисляет надбавку к процентной ставке.

Кроме этого, повышенный процент имеют вклады в банках Москвы для премиальных клиентов. Оформление пакетов услуг с привилегиями может быть выгодным для вас. При этом для того, чтобы стать премиальным клиентом банка, не обязательно иметь на счету миллионы, порой достаточно приобрести платиновую карту, которая может быть, действительно, удобна для вас.

Словом, если хотите вложить крупную сумму, то сравните, что будет более выгодным для вас: несколько вкладов в не очень стабильных банках под высокий процент или премиальный депозит на сумму от 1,5 млн рублей в надежном банке с государственным участием.

Подробнее условия и процентные ставки лучших на сегодняшний день вкладов физических лиц в Москве узнавайте на официальных сайтах или в отделениях банков. Информация не является публичной офертой.

Содержание

Для каждого человека важно не только сохранять, но и приумножать свои сбережения. Финансовые учреждения предлагают россиянам разные депозитные программы. Прежде чем выбрать вариант для выгодного вложения, стоит рассмотреть доступные вклады в банках Москвы под максимальный процент с различными условиями, ставками, сроками размещения средств и доступными операциями. Все депозиты отличаются валютой, наличием или отсутствием капитализации, способом выплаты процентов и прочими параметрами.

Выгодные вклады в банках Москвы

В российской столице насчитывается более 50 разных финансовых учреждений, предлагающих населению разные виды депозитов, поэтому выбрать оптимальный вариант для себя сложно. Чтобы положить деньги под максимальный процент, нужно определить важные параметры будущего счета:

- валюту;

- возможность пополнения;

- возможность совершения расходных операций;

- надежность финансового учреждения.

Кроме того, самые выгодные вклады в Москве следует выбирать по условиям. Для тех, кто хотел бы быстро накопить значительную сумму, банки разрабатывают срочные вклады на 2, 3 и 6 месяцев. Еще один вариант вложения – партнерские программы со страховыми организациями. В этом случае клиент оформляет полис страхования жизни и здоровья, и получает привлекательные условия депозита. Открыть вклады в Москве под высокий процент россияне могут в банках, обслуживающих их зарплатные карты. Для своих клиентов эмитенты постоянно готовят специальные программы с повышенными ставками.

Выгодные вклады в рублях

Стоит отметить, что по рублевым депозитам ставка гораздо выше, чем по валютным программам. Если клиент планирует в будущем тратить деньги в России, то выбирать для вложений доллары или евро было бы нецелесообразно. Финансовые учреждения столицы предлагают большой выбор депозитов для физических лиц. Прежде чем разместить свои деньги на счету, стоит не только ознакомиться с условиями, но и проверить рейтинг надежности банка. Иногда высокие проценты по вкладам предлагают ненадежные финансовые учреждения с целью привлечения капитала.

Выбирая организацию для хранения и приумножения сбережений, стоит учитывать, что рублевые вклады в банках Москвы со ставками более 11-12% годовых, как правило, являются просто рекламным ходом и должны наталкивать на определенные подозрения. Крупные финансовые структуры, такие как ВТБ 24, Сбербанк России, Альфа банк, предлагают ставки по рублевым счетам не более 8,5%.

Уточните выгодные вклады в Москве на сегодня в таблице:

|

Название банка |

Программа |

|

|

«Москва Сити» |

«Накопительный» |

Ставка до 9,25%, ежемесячная капитализация, доступны дополнительные взносы. |

|

«Премьер кредит банк» |

«Выгодное сотрудничество» |

Ставка до 9,5%, пополняемый. |

|

АКБ «Пересвет» |

«Рациональный» |

До 9,3% годовых, пополнение. |

|

«Инвестиционный» |

Ставка до 9,25% годовых, без приходных и расходных операций. |

|

|

«Восточный» |

«Восточный» |

До 8,45% годовых, без возможности пополнения и частичного снятия. |

|

«ТрансКапитал Банк» |

«Весенний хит» |

До 8,95% годовых, капитализация, пополнение. |

Вклады в валюте под высокий процент

Современные финансовые учреждения предлагают большой выбор услуг и продуктов. Депозитные программы предусматривают открытие не только рублевых счетов, но и валютных. Такой вариант вложения особенно актуален для тех, кто планирует тратить свои деньги за рубежом, избегая невыгодной конвертации. Валютные вклады под высокий процент предлагают многие финансовые организации Москвы. Однако ставка по таким программам значительно ниже, чем по рублевым депозитам. Ниже в таблице представлены самые привлекательные предложения для жителей столицы:

|

Максимальные вклады в банках Москвы (валюта – доллар США) |

||

|

Название банка |

Программа |

|

|

«ЮниКредит банк» |

«Для жизни» |

Ставка 2-3%, ежемесячная капитализация, без пополнения, расходных операций. |

|

«Промсвязьбанк» |

«Традиция успеха» |

Ставка до 1,05-2%, пополняемый, с капитализацией процентов. |

|

«Золотой стандарт» |

До 1,5-2,5% годовых, пополнение, капитализация. |

|

|

Высокие вклады в банках Москвы (валюта – €) |

||

|

Название банка |

Программа |

|

|

«Мегаполис» |

«Срочный» |

Ставка 0,55-1,8%, без дополнительных взносов, частичного снятия. |

|

«Прайм финанс» |

«Классика» |

Ставка 0,4-1,6 %, без пополнения, частичного снятия. |

|

«Ваш накопительный» |

Ставка: 0,5-1,8% годовых, пополнение, ежемесячная капитализация. |

|

Пенсионные вклады

Большинство кредитных организаций предлагает особые условия по депозитам пенсионерам. Для данной категории населения доступны максимальные процентные ставки, льготные параметры досрочного закрытия счета. Открывается пенсионный вклад с высоким процентом только при наличии соответствующего удостоверения и паспорта. Если клиент получает пенсию через финансовое учреждение, то вложить деньги можно через систему дистанционного обслуживания эмитента.

Перед принятием окончательного решения сравните выгодные предложения московских банков для данной категории граждан. Конкретные вклады в банках Москвы под максимальный процент для пенсионеров посмотрите в таблице:

Лучшие вклады в банках Москвы

Каждого потенциального вкладчика интересует, прежде всего, доходность депозита. Все вложения до 1,4 миллионов рублей находятся под защитой государства. Однако лучший процент по вкладам в банках Москвы можно найти среди предложений далеко не самых надежных финансовых организаций, дочерних либо работающих по франшизе, открывшихся недавно и на короткий срок. Правила:

- Прежде чем начинать оформление договора с эмитентом, стоит убедиться, что он входит в топ 10,20 или 50 лучших.

- Размещение средств под больший процент гарантирует приличный доход, а сотрудничество с надежным эмитентом – спокойствие.

Сроком до года

Для тех, кто планирует получить максимальный доход за короткое время, существую срочные депозиты. Такие продукты рассчитаны на 3-6 месяцев, после чего вкладчик получает свои деньги вместе с начислениями. Вклады на 6 месяцев под максимальный процент особенно удобны, когда нужно накопить на отпуск, приобретение автомобиля или ремонт, ведь они позволяют сохранять и приумножать сбережения.

Предложения со сроком на 6 месяцев посмотрите в таблице:

Вклады в банках на год

Большинство финансовых учреждений готовы предложить по банковским депозитам максимальные проценты при условии длительного размещения средств на счетах. Предложения, рассчитанные на 12-36 месяцев, предусматривают высокую доходность и большие возможности. При подборе оптимального варианта можно сделать сравнение по:

- условиям;

- минимальным суммам;

- наличию капитализации и прочим параметрам.

Открыть вклад на 1 год жители столицы могут, воспользовавшись одним из предложений из представленной ниже таблицы:

Надежные вклады в банках Москвы

Во всех столичных банках есть своя линейка вкладов. Рассматривая разные предложения, некоторые клиенты больше внимания уделяют не возможным доходам, а рейтингу компании эмитента. Выбрать надежный банк с высокими процентами по вкладам можно из представленного ниже списка. Все организации входят в официальный топ-10, имеют безупречную репутацию, высокий рейтинг.

Предложения от самых надежных банков Москвы:

- «Выгодный online» от ВТБ 24 предусматривает доход до 7,55% годовых. Счет открывается на срок от 3 месяцев до 5 лет при условии размещения не менее 100 тысяч рублей.

- «Классический» от Россельхозбанка. Продукт рассчитан на разные категории клиентов, поэтому открыть счет можно в любой валюте на срок от 1 месяца до 7 лет. Клиент должен положить на счет не менее 3 тысяч рублей. Доходность по программе достигает 8,2% годовых.

- «Перспективный» от Газпромбанка. Для открытия депозита клиенту необходимо внести на счет сумму от 15 тысяч рублей. Доступна отечественная или зарубежная валюта открытия. Ставка рассчитывается индивидуально, составляет до 8%. Срок действия депозита – до 3 лет.

- «Память поколений» от Сбербанка. Данный продукт разработан специально ко Дню Победы. Клиенты могут одновременно приумножать свои сбережения и помогать ветеранам войны. Ставка рассчитывается индивидуально, максимальный доступный доход по программе – 7 % годовых. Чтобы открыть депозит, нужно внести на него от 10 тысяч рублей.

Рейтинг вкладов в банках Москвы на сегодня

Тем, кто считает, что сбережения должны давать дополнительную прибыль, стоит рассмотреть актуальные предложения финансовых учреждений. Максимальные ставки можно получить в рамках действующих акций, сезонных предложений. Рейтинг вкладов в банках Москвы формируется на основе отзывов клиентов и предлагаемых эмитентами условий. Хотя совместить надежность и максимальную доходность трудно, важно не пренебрегать репутацией эмитентов. Ниже представлены популярные предложения банков Москвы с подробным описанием параметров.

Азиатско-тихоокеанский банк – вклад «Инвестиционный»

Одним из самых привлекательных предложений является продукт АТБ. Параметры депозита следующие:

- Предложение доступно клиентам, оформившим полис ИСЖ у партнера банка.

- Срок размещения денежных средств на счету – 6 или 12 месяцев.

- Сумма – не менее 167 тысяч рублей.

- Валюта – национальная.

- Максимальная ставка – 10,5 %.

- Расходные или приходные операции не предусмотрены.

- При досрочном снятии средств со счета все начисления аннулируются автоматически.

Инкаробанк – депозит «Высокий процент»

Данное предложение станет отличным вариантом для тех, кто планирует со временем накопить приличную сумму и приумножить ее. Параметры депозита следующие:

- Счет открывается в отечественной или зарубежной валюте – на выбор.

- Первоначальный взнос должен быть не менее 200 тысяч рублей.

- Дополнительно можно вносить средства на депозит с ограничениями (не менее 20 тысяч рублей).

- Проценты выплачиваются каждый месяц на отдельный счет клиента.

- Срок депозита: 1-12 месяцев.

- Расходные операции по счету недоступны.

- При досрочном снятии наличных клиентом эмитент пересчитывает начисления по минимальной ставке.

Кросна-Банк – вклад «Срочный»

Данное предложение для жителей Москвы отличается тем, что проценты банка растут вместе с суммой на счету, поэтому клиент может получить максимальный доход до 9,33%. Условия следующие:

- Минимальная сумма для открытия счета – 30 тысяч рублей.

- Срок размещения: 6-18 месяцев.

- Начисления выплачиваются клиенту ежеквартально.

- Доступна капитализация процентов.

- Пополнение без ограничений, не позднее 3 месяцев до окончания срока депозита.

- Ставка: 8,26-9,33%.

Банк Крыловский – вклад «Подходящий»

Данное предложение уже не актуально для жителей Москвы. Однако те, кто ранее открыл депозит, продолжают получать доход на следующих условиях:

- Сумма: от 50 тысяч рублей.

- Срок размещения средств: 91-540 дней.

- Доступно пополнение от 30 тысяч рублей.

- Предусмотрена капитализация процентов.

- При досрочном закрытии счета проценты пересчитываются только за текущий квартал.

Банк Стандарт-кредит – «Срочный» вклад

Для тех, кто ищет максимальный доход, который растет вместе с суммой, размещенной на счету, предложение от Стандарт-кредит банка будет очень заманчивым. По счету доступны приходные операции, предусмотрена регулярная капитализация процентов и прогрессивное начисления. Основные параметры продукта представлены ниже:

- Срок: 1-12 месяцев.

- Сумма: не менее 100 тысяч рублей.

- Пополнение доступно с ограничениями (от 20 тыс. р.).

- Доступна ежемесячная выплата процентов на отдельный счет.

- Процентная ставка постоянно растет, максимальный доход составляет 9,93% годовых.

- При досрочном закрытии счета проценты пересчитываются по минимальной ставке.

Банк Современные стандарты бизнеса – «Срочный пополняемый»

Для тех, кто планирует накопить солидную сумму, данный продукт станет отличным решением. Депозит предусматривает приходные операции, растущую ставку, максимальный размер которой составляет 8,5% годовых и выплату начислений после закрытия счета. Ниже представлены основные условия для жителей Москвы:

- Срок: 1-2 года.

- Валюта: отечественная, зарубежная.

- Сумма для открытия счета: не менее 15 тысяч рублей.

- Процентная ставка зависит от выбранной валюты: 8,25-8,5% (рубли) / 1,45-1,6% (доллары) / 0,55-0,60% (евро).

- При досрочном закрытии счета доход пересчитывается по минимальной ставке.

Инбанк – вклад «Конструктор» с выплатой процентов в конце срока

Данное предложение подойдет тем жителям Москвы, которые хотят постоянно получать прибыль от своих сбережений. Проценты выплачиваются каждый месяц на отдельный счет владельца. Основные параметры программы следующие:

- Минимальная сумма для открытия счета – 700 тысяч р.

- Срок действия депозита: 1-36 месяцев.

- Приходные/расходные операции не предусмотрены.

- Ставка: 7,55-9,38%.

- При досрочном закрытии счета, доход пересчитывается по минимальной ставке 0,1%.

Банк Раунд – депозит «Классический»

Данное предложение подойдет разным категориям граждан. Счет открывается при размещении небольшой суммы и может принести доход до 8,3% годовых своему владельцу. Преимуществом продукта являются привлекательные ставки по валютным счетам. Условия по депозиту «Классическому» следующие:

- Валюта: национальная, зарубежная (евро, доллары).

- Первый взнос – не менее 1100 рублей (либо эквивалент).

- Срок действия вклада: от 1 до 36 месяцев.

- Дополнительные взносы, капитализация процентов программой не предусмотрены.

- Досрочное снятие средств недоступно без потери начислений. Никто уже не несет деньги в банки - таков новый результат политики ЦБ РФ Нашли в тексте ошибку? Выделите её, нажмите Ctrl + Enter и мы всё исправим!

Когда у человека накапливается определённое количество денег, он подумывает о том, что более практично их хранить не дома. И в голову приходит мысль открыть вклад, да ещё и под проценты. Тогда деньги будут, как говорится, работать на своего владельца. Идея неплохая, но для начала надо определиться с банком. Что ж, стоит вкратце рассказать об услугах наиболее популярных в России финансовых организаций.

Сбербанк

Многие люди решают в самой надежной и проверенной организации. Во всяком случае, таковой принято считать Сбербанк. Здесь потенциальных клиентов ожидает несколько выгодных предложений. Можно оформить юбилейный вклад под названием «Самое ценное». Его открывают на 175 дней. Ставка - до 8% годовых. В подарок клиенту идет программа страхования.

Ещё есть вклад «Сохраняй». Его можно открыть минимум на месяц и максимум на 3 года. Годовая ставка - до 6,49%.

Ещё есть вклады «Пополняй», «Управляй», «Подари жизнь», «Мультивалютный», «Международный» и «Сберегательный». Вот о последнем стоит рассказать более подробно, так как он самый популярный, поскольку бессрочный, а ещё пополняемый, с неограниченным снятием и любой минимальной суммой. Ставка может варьироваться от 1,5 до 2,3%.

Допустим, человек решил на год открыть вклад в Сбербанке и сразу положил на счет миллион рублей. Каждый месяц он пополняет его ещё на 20 000 р. В итоге за год у него накопится 1 262 200 рублей, из которых 22 209 - чистый доход. Правда, с тем же «Пополняй» заработать получится больше. Ведь ставка - 6%. И с теми же условиями конечный доход составит 66 800 рублей.

ВТБ-24

Многие люди решают открыть вклад в этом банке. Предложений тоже достаточно. Но лучшим является «Выгодный» с максимальной ставкой в 8,55%. При первоначальном взносе в 1 000 000 рублей доход составит чуть меньше 80 000 р. Кстати, проценты можно либо оставлять на либо перечислять на карту. Это как захочет клиент. Ещё ВТБ-24 хорош тем, что он предоставляет автоматическое продление вклада и льготные условия досрочного расторжения.

Но «Выгодный» плох тем, что счет нельзя пополнять. Поэтому он удобен людям с солидным достатком, которые могут открыть вклад на крупную сумму. А вот «Комфортный» и «Накопительный» - пополняемые тарифы. Если ежемесячно докладывать 20 тысяч рублей, то в конце прибыль составит 62 и 78 тысяч рублей соответственно.

«Россельхозбанк»

Это ещё одна популярная финансовая организация. Многие решают открыть вклад в рублях именно тут. Одно из наиболее востребованных предложений - это тариф «Классический». Минимальная сумма для вклада составляет 3 000 рублей. Он не пополняемый, но зато максимальная ставка составляет 8,55%. Кстати, открыть вклад можно на срок от 31 до 1460 дней. Если оформить вклад на максимальный период и внести сумму в миллион рублей, то по итогу прибыль составит чуть меньше 335 000 р. Но это для многих слишком долгий срок. Однако даже если оформить вклад на 395 дней, то в итоге прибыль составит 86 000.

Ещё популярностью пользуется тариф «Амурский тигр» с максимальной ставкой до 8,1%. Предусмотрено три срока - 395, 540 и 730 дней. Минимальная сумма - 50 000 рублей. Проценты выплачиваются каждый месяц и по окончании срока начисляются на дебетовую карту, выданную клиенту после оформления вклада. Ею можно оплачивать услуги ЖКХ, мобильную связь, покупки в интернет-магазинах. А ещё человек, совершая операции данной картой, помогает защищать уникальных амурских тигров. Часть вырученного дохода «Россельхозбанк» перечисляет в Центр по изучению и сохранению этих редких животных.

ОТП

Нельзя не отметить вниманием и эту организацию, рассказывая о том, в каком банке открыть вклад выгодней всего. В ОТП есть несколько предложений. «Максимальный» тариф предлагает ставку в 8,3% сроком на 3, 6, 9 и 12 месяцев. Минимальная сумма составляет 30 000 рублей, пополнение и снятие невозможно. У тарифа «Накопительный» проценты составляют 7,6%, у «Пенсионного» - 7,4%, а у «Гибкого» - 6,7%. Есть ещё со ставкой в 6,5%.

Что ж, можно в пример привести показатели потенциальной прибыли. Если человек вложил миллион рублей и каждый месяц пополнял счет на 20 000, то по итогу года на «Накопительном» у него соберется 73 200 р. Это чистая прибыль. В случае с «Пенсионным» сумма составит около 83 000. А по «Гибкому» тарифу в конце срока получится выручить 74 тысячи рублей. «Максимальный» подойдет для людей с крупным доходом, так как пополнения в его случае не предусмотрены.

«Газпромбанк»

Определенная часть россиян принимает решение открыть вклад под проценты именно в этой организации. «Газпромбанк» располагает пятью предложениями. Все они касаются базовых вкладов. Первый вариант - «Перспективный» с максимальной ставкой в 8,2%. Срок может составлять от трёх месяцев до 3 лет. Пополнение не предусмотрено.

Ещё есть «Накопительный». Ставка составляет меньше 8%, но зато можно пополнять счет, как и в случае с «Динамичным» тарифом, максимальная ставка которого - 7,9%, но зато ещё доступно частичное снятие. Также есть тариф «Рантье» (6,7%).

Самый распространенный вариант - «Накопительный». Вложив миллион, в конце года получится выручить около 74 000 рублей. А вот если воспользоваться «Перспективным» тарифом, открыв вклад на три года, то в итоге удастся заработать на процентах порядка 210 000.

Альфа-Банк

Напоследок скажем пару слов и об этой организации. Кто-то решает открыть вклад в Сбербанке, другим же больше импонирует «Альфа».

Первое предложение - это тариф «А+». Ставка составит 7,3%. Вложив миллион, по завершению года получится выручить около 75 000. Похожий тариф называется «Победа». Только в данном случае ставка составляет 7,87%, а итоговая прибыль, соответственно, - около 79 тысяч рублей. Вклад, кстати, может быть открыт на срок от трех месяцев до 750 дней.

Также тут есть тариф «Линия жизни». Банк перечисляет часть вырученного с клиентов дохода в одноимённый фонд, который формирует в обществе культуру благотворительности и финансово помогает детям с тяжелыми заболеваниями. Помимо перечисленного, клиентам предлагаются вклады «Потенциал», «Премия» и «Премьер».

В общем, как можно видеть, все банки располагают довольно выгодными условиями. Прибыль человек в любом случае получит, а насколько она будет велика - зависит от суммы его вклада и выбранного тарифа. Перед тем как отправляться в ту или иную финансовую организацию, лучше ознакомиться со всеми популярными предложениями и посчитать возможный доход с процентов.

Строгий режим экономии, упорный труд, наследство или подарок могут способствовать появлению у вас свободной суммы средств, которой можно распорядиться самыми разными способами: спрятать деньги в тайное место, вложиться в бизнес, купить недвижимость и т.п. В последнее время все большую популярность получают вклады в Москве. Они позволяют гарантированно сохранить капитал, в том числе и за счет государственной страховки, а также получить дополнительный доход в виде выплачиваемых процентов.

Ставки по вкладам в банках Москвы

Поскольку проценты по вкладам в Москве во многим определяют, какая сумма по депозиту будет добавлена к изначальной, многие считают их самым главным условием вклада и на этом основании делают выбор программы и банка.

Конечно же, ставки по депозитам оказывают большое влияние на доходность депозитов в Москве, но не только они могут уменьшить или увеличить вашу прибыль. Так, сам тип депозита может сильно повлиять на выгодность всей депозитной программы:

- срочные вклады с жестким ограничением периода хранения сбережений характеризуются самыми высокими процентами;

- бессрочные или краткосрочные вклады обычно сопровождаются более низкими ставками по вкладам в банках Москвы .

Таким образом, если вы хотите открыть вклад под высокие проценты, то постарайтесь грамотно спланировать свой бюджет, чтобы быть готовым к соблюдению определенных ограничений:

- запрет на закрытие банковского вклада в Москве раньше установленного срока;

- запрет на частичное снятие средств, размещенных на вкладе.

Нарушение данных правил по вкладам в банках Москвы могут привести к штрафным санкциям от банка и уменьшению изначальной ставки.

Кроме этого, вы можете выбрать под себя период выплат процентов. Вариантов существует несколько:

- ежедневно;

- раз в неделю;

- раз в месяц;

- раз в квартал;

- только в конце срока.

Начисляются все проценты по вкладам физических лиц в Москве ежедневно, но могут отличаться друг от друга наличием капитализации.

В каком банке Москвы лучше открыть вклад?

В 2019 году с депозитами работают очень многие банки: Сбербанк, ВТБ, Россельхозбанк, Почта банк, Альфа банк и др.

Чтобы открыть вклад в Москве на самых лучших условиях , придется потратить время на изучение всех актуальных вариантов, расчеты, консультации со специалистами.

Быстро получить всю необходимую информацию по действующим вкладам вам поможет депозитный калькулятор на этой странице:

- Введите ваши требования к депозиту.

- Получите полный список актуальных вкладов в банках Москвы на сегодня обновленные.

После этого вы сможете сделать взвешенный выбор, а также сразу же отправить онлайн-заявку по выбранной депозитной программе.