Брать ли ипотеку прямо сейчас. Брать или не брать квартиру в кредит, стоит ли полагаться на возможность взять ипотеку? Я одна брать ли ипотеку

Последнее обновление: 18-08-2019

Что касается кризисов , то ниже на картинке можете посмотреть изменение курса доллара в период с 1998 года по начало 2019 год.

О 1998 и 2014 годах думаю писать не нужно (август 2008 года – военный конфликт с Грузией). Правда в 1998 году денег у населения практически не было, а к новым потрясениям накопили какой-никакой жирок и перенесли все намного легче.

Это к тому , что кризисы случаются с завидным постоянством. Раз в 5-10-15 лет, но наступают трудные времена. Откладывать свою жизнь из-за этого просто глупо.

Вместо этого лучше предпринять все возможные меры, чтобы обезопасить себя.

Страх ипотеки и как с ним бороться

Чем ипотека больше всего пугает?

В первую очередь это большие сроки кредита: 5, 10, 15, 20 лет .

Страшно ли это на самом деле? Неужели придется все эти годы платить и не появится возможности рассчитаться раньше?

Нет, нет и еще раз нет!

Учитывайте что какой бы вы не выбрали вид платежа, если начать гасить досрочно, то можно сократить переплату и срок ипотеки ().

Пример . Посчитайте насколько выросла ваша зарплата за последние 5 лет. А теперь представьте, если бы вы взяли ипотеку 5 лет назад, то сейчас могли бы начать гасить ее досрочно, т.к. платежи остались прежними.

Расчет на какой срок выгоднее брать ипотеку

Не стоит пугаться ипотечного кредита сроком на 20 лет, если у вас фиксированная процентная ставка. Уже через 4-5 лет вы начнете гасить долг досрочно и платежи будут не так обременительны для вас.

Минусы ипотечного кредита о которых нужно помнить

Так как стоимость недвижимости достаточно высока, а собственных накоплений зачастую не хватает, поэтому в кредит берется большая сумма на длительный срок (10-15-20 лет ).

Из этого вытекает несколько минусов покупки квартиры/дома в ипотеку:

- Платить так долго может оказаться трудно психологически.

- Есть риск потери источника дохода и возникновения задолженности перед банком (читайте также как можно ).

- Для оформления покупки квартиры в и больше времени потратить на ожидание одобрения заявки в банке.

- Ежегодно придется оплачивать страховку (обязательно прочитайте ).

- Необходимо иметь деньги для первоначального взноса.

- Большая переплата по кредиту, если не гасить досрочно. Соответственно, чем больше срок и сумма кредита, тем больше придется отдать денег.

- На квартиру накладывается обременении и в случае неуплаты ее можно лишиться.

- Продать такую квартиру будет труднее.

Плюсы ипотечного кредита о которых не нужно забывать

Теперь познакомимся с плюсами ипотеки, чтобы в итоге принять решение: стоит ли брать ипотеку.

- Покупка квартиры с помощью ипотеки намного безопаснее чем только через агентство недвижимости, т.к. в банке хоть как-то проверяют документы и заинтересованы чтобы в дальнейшем не возникло ни каких проблем (не 100% гарантия, но уже что-то). Таким образом можно даже оформить все без риэлторов и сэкономить на комиссии. Единственное, нужно грамотно составить , но это не так уж и сложно, некоторые банки дают даже свою форму.

- Ипотечный кредит как правило имеет более низкую процентную ставку чем потребительский.

- Регистрация документов по ипотечным сделкам проходит всего за 7 дней.

- Ипотека позволяет купить жилье намного раньше , чем если копить на него деньги. Особенно это актуально тем, кто живет в съемной квартире. Одно дело платить за свой дом и другое, когда приходиться оплачивать чужую квартиру (возможно купленную также в ипотеку). О том что выгоднее , ипотека или аренда, .

- Еще один плюс – это то, что если копить деньги, то инфляция их будет “съедать”, в то время как купленная квартира наоборот дорожает. Опять же, за счет инфляции, платежи из года в год будут все менее обременительны.

- Можно потерять источник доходов (например, уволили с работы), НО в данном случае в банке можно попросить отсрочку по выплате основного долга (кредитные каникулы). Да и слабо вериться , что кто-то будет сидеть сложа руки, на первое время работу не по специальности или менее оплачиваемую всегда можно найти – несколько проверенных вариантов как заработать в интернете (без обмана).

- Чтобы быть более спокойным на этот счет, лучше в виде 3-х месячных платежей.

- Могут возникнуть проблемы со здоровьем. В данном случае спасет заначка + сделанная страховка здоровья. Не 100% гарантия, но все же так намного спокойнее.

- Признание сделки недействительной. Для этого можно сделать титульное страхование. Что это такое читайте по ссылке .

Это основные проблемы которые могут возникнуть.

Пример, если в одной семье уменьшение дохода на 50% особо не скажется на способности платить по кредиту, то в другой приведет к просрочке платежа по ипотечному кредиту. Что будет при потере дохода одним из членов семьи думаю не нужно объяснять.

Оценивайте правильно все риски и оставляйте про запас сумму хотя бы на несколько месяцев платежей.

Как погасить ипотеку досрочно?

Все просто , используем имущественный вычет, максимальная сумма составляет 260 тысяч рублей + еще какая-то часть возвращается с уплаченных в банк процентов.

Конечно всю ипотеку досрочно не погасить, но частично снизить бремя вполне можно. Это актуально и в 2019 году.

Приветствуем! Сегодня поговорим о том, стоит ли брать ипотеку вообще. На самом деле наши читатели регулярно его задают, поэтому наши эксперты расскажут в этой статье, когда стоит брать ипотеку, а когда нет, как оценить плюсы и минусы ипотечного банка и предложения, стоит ли брать ипотеку в 2019 году или лучше подождать.

Перед тем как оформить квартиру в ипотеку стоит не только оценить свои финансовые возможности, но и изучить показатели рынка.

Индикаторы рынка

В первую очередь обратите внимание на размер процентной ставки. Чем она ниже, тем меньше будет переплата. В нашей стране, если ставка по ипотечному кредиту меньше 11-12%, сделка считается выгодной.

Если смотреть масштабно, то рост уровня процентов по кредитам зависит от следующих факторов:

- из-за введения международных санкций уменьшился приток инвестиций в российскую экономику;

- при этом снижаются экспортные цены на нефть, а рубль обесценивается;

- банкам становится сложнее привлечь новый капитал, вследствие этого проценты по кредитам растут.

Также учитывайте текущий курс доллара и тенденцию его роста или падения. Если доллар по отношению к рублю растет, значит, ставка рефинансирования ЦБ будет увеличиваться. Это, в свою очередь, повлечет увеличение ставок по кредитам, в т.ч. и по ипотечным.

Например, когда в 2014г произошел скачок курса валют, ставки по ипотеке выросли до 17-18% годовых. Многим заемщикам брать долгосрочный кредит под такие проценты было попросту страшно, но выхода не было.

Поэтому, если ипотека выдается под небольшой процент, и при этом валютный рынок стабилен - самое время оформлять ипотеку сейчас.

Собственные возможности

Размышляя о том, как решиться на ипотеку, оцените следующие параметры:

- ваш доход;

- желаемый размер кредита;

- предполагаемый срок погашения.

Исходя из этих данных, зная процентную ставку, можно рассчитать размер ежемесячного платежа и сделать выводы о возможности и целесообразности оформления ипотеки.

Также учтите и такие факторы:

- дополнительный доход (например, инвестиционный или от вкладов, либо имеющаяся подработка);

- уже имеющие кредиты и другие обязательные платежи.

Оцените, сможете ли вы в течении долгого времени ежемесячно платить банку сумму установленного платежа или нет. Насколько стабилен ваш доход, будет ли его достаточно, чтобы денег хватало не только на погашение кредита, но и на повседневную жизнь.

Узнать о том, вы можете из нашего прошлого поста.

Плюсы ипотеки

Конечно, такой кредит обходится недешево, но положительные стороны ипотеки оправдывают имеющиеся риски:

- Не нужно в течение долгих лет копить крупную сумму, чтобы купить жилье. Стать собственником квартиры или дома можно уже сейчас. Для этого нужно иметь на руках только размер первоначального взноса. А период, в течение которого происходит оформление кредита, как правило, не длится больше 1-2 месяцев.

- Заселиться в квартиру можно сразу после оформления сделки.

- При оформлении ипотеки можно воспользоваться одной из государственных социальных программ, если на то есть основания. Например, можно получить субсидию или средства материнского капитала, с помощью которых будет погашена часть долга.

- Взяв квартиру в ипотеку можно получить налоговый вычет.

- Даже потеряв работу можно обратиться в банк с заявлением об отсрочке выплат.

- Процентная ставка ниже, чем по потребительскому кредиту.

Если ставка по кредиту невысока, доход позволяет и тем более есть возможность получить субсидию, не стоит бояться брать жилье в ипотеку. Да, имея ипотечную ссуду, вам ежемесячно придется вносить платежи в банк, но взамен вы получите собственное жилье.

Когда не стоит брать ипотеку

Прежде чем решиться на такой ответственный шаг, стоит хорошо подумать. Возможно, именно сейчас тот период, когда лучше повременить с оформлением ипотечного кредита.

Индикаторы рынка

Не стоит принимать поспешное решение и подавать заявку на ипотеку, если ситуация на валютном рынке не стабильна. Если курс доллара к рублю стремительно растет, значит банки могут повысить ставки по кредитам. В экономически-кризисные времена нередки были случаи, когда заемщики подавали заявку под один процент, а к моменту ее одобрения банк устанавливал повышенную ставку. Выхода не было, покупать жилье за несколько миллионов рублей возможности нет, поэтому многие решились взять ипотеку на менее выгодных для себя условиях.

Кто-то скажет: «А я боюсь!», и будет прав. Ведь при высокой ставке переплата даже за 10 лет будет больше стоимости самой квартиры.

Также рискованно оформлять ипотечный договор не в рублях РФ, а в долларах США или Евро. При росте курса ежемесячные платежи в рублевом эквиваленте вырастут многократно.

Собственные риски

Ответственный заемщик, как правило, боится брать жилье в кредит, если компания в которой он работает нестабильна, есть риск увольнения или смены профессиональной сферы. Чтобы быть уверенным в своей платежеспособности оцените надежность вашего рабочего места хотя бы на период действия ипотечного договора.

Не берите ипотеку, если в ближайшем времени планируется переезд.

Можно ли оформить ипотечный займ, имея невысокий уровень дохода? Можно, но стоит учитывать следующее:

- какая сумма будет оставаться после погашения всех обязательных платежей;

- будет ли ее хватать на проживание;

- при минимальном размере платежа срок кредита будет максимально возможным (до 30 лет).

Минусы ипотеки

Чтобы заемщик лично и его семья не боялась брать квартиру в кредит нужно заранее оценить все последствия заключения договора:

- Жилье будет находиться в залоге у банка. Следовательно его нельзя будет продать, пока кредит не будет полностью погашен.

- Заемщик берет на себя долгосрочные финансовые обязательства по выплате регулярных платежей существенного размера.

- При заключении договора клиент банка несет также дополнительные расходы по оплате оценки недвижимости и страхованию. Часто при оформлении ипотеки принято страховать не только имущество, но также жизнь и работоспособность заемщика.

Ипотека в 2019 году

Рассмотрим, стоит ли брать ипотеку в этом году. Скорее да, ведь ситуация на рынке сейчас довольно благоприятная для заключения подобных сделок.

- Банки предоставляют ипотечные займы под 9-11% годовых.

- Замечена тенденция по стабилизации ставок после повышения. Прогноз на конец года — ипотека под 11-12%.

- Курс валют достаточно стабилен.

- Продолжает действовать программа получения материнского капитала. Наличными его не возьмешь, а погасить им часть долга за жилье возможно.

- Цены на рынке вторичного жилья сейчас практически минимальны.

- Некоторые застройщики предлагают программу, по которой в качестве первоначального взноса можно предоставить уже имеющееся жилье.

- Действует на новостройку для семей с детьми.

Как заработать на ипотеке

С помощью ипотечного кредита можно не только приобрести жилье, но и заработать на этом.

Способ 1

Если у вас есть основная квартира для проживания, то имея сумму первоначального взноса, можно взять в банке квартиру в ипотеку, а затем сдавать ее в аренду.

Главное, чтобы сумма, которую будут платить съемщики жилья, была равна или превышала размер ежемесячного платежа по кредиту. Таким образом, все расходы по кредитному договору будут покрываться благодаря аренде, а в итоге вы станете собственником жилья, за которое фактически платили другие. Если размер арендной платы еще и превышает платежи по кредиту, то помимо самой квартиры вы также получите и дополнительный доход.

Способ 2

Имея солидный размер ежемесячного дохода, можно оформить в ипотеку квартиру в новом строящемся доме. В этом случае ее цена будет на порядок ниже рыночной, по сравнению с тем, когда дом достроится.

При этом ипотеку стоит оформлять на небольшой срок, чтобы как можно быстрее расплатиться по кредиту, и переплата была минимальной. Спустя время, когда кредит будет погашен, а дом сдан под жилье, эту квартиру можно будет продать по гораздо более высокой цене, чем она была приобретена с учетом кредитных расходов.

Способ 3

Сыграть на падении цен на недвижимость. Сейчас одно из самых лучших времен для покупки недвижимости, так как есть вероятность купить на вторичке вариант с хорошим дисконтом. На рынке скопилось большое количество не проданных квартир, если вам удастся найти хорошую сделку и продавить по цене продавца, то после неминуемого роста цен на недвижимость можно будет продать квартиру уже с плюсом, даже с учетом процентов.

Как выбрать банк для заключения сделки по ипотеке

Решившись взять ипотеку важно не только оценить ситуацию на рынке недвижимости и финансовые риски, но и правильно выбрать банк.

Почему не всегда выгодно обратиться именно в то финансовое учреждение, где наименьший процент? Дело в том, что помимо годовой ставки по ипотеке имеются также и другие условия. Чтобы понять, где лучше оформить договор обратите внимание на следующие параметры:

- Размер штрафов и пеней за просрочку платежа.

- Взимается ли комиссия за выдачу кредита и в каком размере.

- Имеется ли возможность досрочного погашения и на каких условиях.

- Изучите варианты способов оплаты ежемесячных платежей (нужно ли для этого обращаться в банк или имеется возможность онлайн-перевода).

- Попросите менеджера банка рассчитать полную стоимость кредита за весь срок погашения. Сравните эту сумму с предложениями в других банках.

- Узнайте, есть ли в банке какие-либо дополнительные программы по оформлению ипотеки. Например, для молодых семей или для военных.

Решиться на ипотеку непросто, но если грамотно оценить все риски и свои возможности, то это реальный способ стать владельцем собственного жилья не в далеком будущем, а прямо сейчас. Тем более, что на момент оформления договора стоимость квартиры «фиксируется», и спустя много лет, к моменту окончания выплат, эта сумма будет гораздо меньше, чем реальная стоимость жилья в момент закрытия кредитного договора.

Ждем ваши вопросы в комментариях. Будем благодарны за репост и оценку статьи.

Каждый человек хочет иметь собственное жилье, но далеко не всем под силу приобрести квартиру без ипотеки. Оформление жилищного кредита — шаг очень ответственный, кроме того он связан с определенными рисками. В связи с этим возникают вопросы, стоит ли брать ипотеку в 2019 году и в каком банке лучше взять ипотеку. В статье даны ответы на эти вопросы, а также приведены отзывы клиентов, оформивших кредит на жилье в различных банках.

Преимущества и недостатки ипотеки

Прежде чем решить, стоит ли брать ипотеку в 2019 году, стоит рассмотреть преимущества и недостатки ипотеки в целом. Плюсы ипотечного кредита заключаются в следующем:

- Возможность приобрести собственное жилье. Для молодых семей и тех, кто по различным причинам не может купить квартиру за полную стоимость, ипотека является единственной возможностью получить в собственность объект недвижимости. Ипотека позволяет переехать в свое жилье сразу же после оформления сделки;

- Возможность инвестирования средств. С каждым годом объекты недвижимости дорожают. Купив квартиру в ипотеку сейчас, можно приумножить свой капитал за счет инфляции в будущем;

- Возможность оформить налоговый вычет и вернуть часть средств, уплаченных в счет основного долга и процентов по ипотеке. Эти деньги можно пустить в счет погашения ипотеки или воспользоваться ими на свое усмотрение;

- Уверенность в чистоте сделки. Выдавая ипотечный кредит, банк тщательно проверяет объект залога. Поэтому покупатель получает 100% гарантию чистоты и прозрачности сделки.

Есть у ипотеки и свои недостатки:

- Огромная переплата. Порой проценты по ипотеке в разы превышают сумму основного долга. За десятки лет, на которые выдается кредит, размер переплаты достигает внушительных сумм;

- Риск неуплаты. Ипотека берется на длительный срок и предугадать все форс мажорные обстоятельства, которые могут случиться за это время просто невозможно. Даже человек, имеющий стабильное финансовое положение сейчас, в будущем может столкнуться с денежными трудностями;

- Риск лишиться квартиры. До полного погашения обязательств по ипотеке недвижимость находится в залоге у банка. Если по каким-то причинам заемщик перестает вносить ежемесячные платежи, банк может забрать жилье, выселив клиента на улицу;

- Дополнительные траты при заключение сделки. Перед приобретением жилья в ипотеку покупатель обязан оплатить услуги нотариуса и оценщика, застраховать свою жизнь, здоровье и приобретаемую недвижимость;

- Волокита с документами при оформление сделки. Перед тем, как банк рассмотрит и одобрит заявку на получение ипотечного кредита, заемщику необходимо собрать и предоставить полный пакет документов. На это уходит много времени и сил;

- Моральное давление. Многие люди испытывают психологический дискомфорт, осознавая, что в течение нескольких лет им придется постоянно выкладывать часть своего бюджета на погашение долга. К этому прибавляется страх финансовых трудностей и потери работы.

Перед тем, как взять квартиру в ипотеку, стоит тщательно взвесить все плюсы и минусы этого решения. Если это единственный доступный вариант обзавестись собственным жильем, а заработка за минусом ежемесячных платежей по ипотеке будет хватать на жизнь, брать ипотеку стоит.

В каком банке лучше взять ипотеку

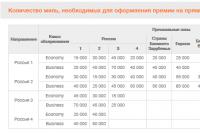

Если решение купить квартиру в ипотеку принято, возникает следующий вопрос: в каком банке лучше взять ипотеку. Сравнивая условия банков, первым делом стоит обращать внимание на процентную ставку по ипотеке. Именно от нее зависит размер переплаты и выгодность сделки в целом. Ставка в одном и том же банке отличается в зависимости от того, на первичное или вторичное жилье берется ипотека. Также на нее влияет размер первоначального взноса, общая сумма кредита, наличие или отсутствие созаемщиков и поручителей и репутация клиента.

Сравнение условий по ипотеке в различных банках представлено в таблице:

При принятие решения, в каком банке лучше взять ипотеку, стоит ориентироваться не только на процентную ставку, но и на другие условия. В ипотечном договоре могут быть “подводные камни”. К примеру, обязательное страхование жилья приводит к увеличению суммы ежемесячных платежей по ипотеке. Поэтому условия кредитования в банке, где изначально процентная ставка выше, могут в совокупности оказаться выгоднее.

Людям с плохой кредитной историей или небольшим официальным доходом, желающим взять ипотеку, важно получить одобрение заявки на кредит. В этом случае, принимая решение, в каком банке лучше взять ипотеку, стоит обратить внимание на такой критерий, как лояльность банков. Кредитные учреждения, давно занявшие свою нишу, предъявляют к клиентам более высокие требования. Поэтому заемщикам с испорченной кредитной историей лучше обращаться в “молодые” банки.

Важным условием является необходимость привлечения созаемщиков и поручителей. Если клиент не желает вводить в сделку по ипотеке третьих лиц, стоит выбирать банки, не требующие обязательного наличия созаемщиков и поручителей. Подробнее о созаемщиках по ипотеке можно прочитать .

Ипотека в различных банках: отзывы клиентов

Единого мнения о том, в каком банке лучше всего брать ипотеку не существует. Это связано с тем, что условия кредитных учреждений могут существенно меняться в зависимости от различных факторов. Каждый человек пытается найти наиболее выгодные условия ипотечного кредитования лично для себя.

У всех банков есть как положительные, так и отрицательные отзывы клиентов, взявших ипотеку. Вот примеры таковых:

Формировать мнение о банке на основе отзывов других людей не совсем правильно. Чтобы объективно оценить условия предоставления ипотеки, стоит лично обратиться в несколько кредитных учреждений и выслушать их предложения непосредственно вам.

Думая над вопросом, стоит ли брать ипотеку в 2019 году, важно оценить все доводы за и против и ознакомиться с предложениями различных банков. Только сравнив условия кредитования по всем важным критериям, стоит принимать окончательное решение и останавливать выбор на конкретном банке.

Автор: Ольга Васильева.Фото: Инстаграм.

Если Вы являетесь автором одного из фото и не согласны с его публикацией - обратитесь в администрацию и мы исправим ошибку.

Для подавляющего большинства граждан, не имеющих собственных квадратных метров, ипотека - это единственный способ приобрести жилье. Стоимость квартир на сегодняшний день, особенно в крупных городах, довольна высока. Так, стать обладателям своей недвижимости, к примеру, начинающему специалисту или молодой семье без поддержки практически невозможно. Однако даже в такой ситуации некоторых может мучить вопрос, стоит ли брать ипотеку, если арендовать жилье на первый взгляд кажется гораздо проще. В этом непростом деле нам и предстоит разобраться.

Чем отличается ипотека от обычного потребительского кредита

Ипотеку сегодня предлагает большинство банков. Она представляет собой ссуду, выдаваемую лицу под залог приобретаемой или иной недвижимости, имеющейся в собственности у заемщика. Чтобы разобраться, насколько может быть выгоден ипотечный кредит, стоит для начала дифференцировать его от обычных целевых займов. Так, можно выделить несколько существенных отличий:

Кроме того, есть еще некоторые нюансы, по которым два этих банковских продукта могут отличаться друг от друга. К примеру, использовать средства «материнского капитала» можно исключительно при оформлении ипотеки в качестве первоначального взноса либо закрытия части существующего долга. На погашение других финансовых продуктов использовать данный сертификат нельзя.

Аренда или приобретение на заемные средства: что выбрать

Отличия данного вида кредита от остальных банковских продуктов теперь вполне ясны. Но выгодна ли ипотека в сравнении с арендой жилья? Безусловно, невозможно однозначно ответить на этот вопрос, все сугубо индивидуально. Тем не менее некоторый анализ все же может помочь принять правильное решение.

Во-первых, необходимо понимать, что арендуемое жилье, даже если проживать в нем несколько лет подряд, никогда не станет вашим. Совсем другое дело, когда мы покупаем квартиру, пусть даже используя банковские денежные средства. С момента подписания договора заемщик становится полноправным хозяином и владельцем недвижимости, может прописаться туда сам и оформить прописку своих близких. В то время как на съемной квартире оформление прописки не предполагается, а условия аренды либо жизненная ситуация владельца недвижимости могут измениться в любой момент, после чего придется искать другое жилье.

Для некоторых аренда также может иметь ряд преимуществ. К примеру, чтобы проживать в хорошо обставленной и отремонтированной квартире, нет необходимости иметь каких-либо существенных денежных сбережений как в случае с первоначальным взносом в банк и последующим возможным ремонтом. Кроме того, особо свободолюбивые граждане, жаждущие постоянной смены обстановки, ценят съемное жилье за мобильность и возможность быстро менять место жительства и не быть привязанным к одному району, городу или даже стране.

Таким образом, каждый из вариантов может иметь как плюсы, та и очевидные минусы. Все будет зависеть от конечной цели. Если рассматривать недвижимость с позиции долгосрочной перспективы всерьез и надолго, имея при этом постоянный стабильный доход и некоторые накопления, безусловно, оформление ипотеки – лучший вариант. В остальных случаях, возможно, пока больше подойдет именно аренда.

Ипотека: ее плюсы и минусы

Востребованность этого вида кредита растет, что в немалой степени влияет и на постоянное снижение размера процентной ставки. Однако многие до сих пор считают ипотеку своеобразной «кабалой». Чтобы разобраться, правы ли противники этого кредита, необходимо подробно рассмотреть плюсы и минусы ипотеки.

Основные преимущества

На основании многочисленных отзывов клиентов к плюсам можно отнести:

- Возможность приобрести жилье, имея на руках всего лишь от 10% его общей стоимости (размер первоначального взноса в некоторых банках колеблется от 10% до 30%);

- Приобретаемая недвижимость становится собственностью покупателя сразу после подписания договора купли-продажи, даже несмотря на накладываемое обременение.

- В случае с потерей постоянного источника дохода (увольнение, сокращение, временная нетрудоспособность и пр.) можно воспользоваться .

- Возможность воспользоваться одной из государственных программ поддержки (помощь молодым семьям, социальная или военная ипотека, использование материнского сертификата);

- Срок ожидания получения квадратных метров в собственность минимален. Получение недвижимости таким способом возможно сразу после полного завершения процедуры оформления (пара-тройка месяцев) и не идет ни в какое сравнение со сроками в случае с постепенным накоплением денежных средств, которое может длиться годами. Если у клиента уже есть на примете подходящая недвижимость, ему остается только подать все необходимые документы, дождаться положительного решения банка и приступить к процедуре оформления.

- Можно рассчитывать на налоговый вычет и вернуть часть уплаченных государству средств. Так, если гражданин воспользовался ипотечным предложением, он в праве уплачивать налоги не с полной суммы получаемого дохода, а только с той его части, которая осталась после вычета размера ежемесячного платежа.

Воспользовавшись этим кредитом, можно продолжить накопление, откладывая часть денежных средств на досрочное погашение. Подобные разовые выплаты помогают уменьшить размер ежемесячных платежей или сократить срок ипотеки. Кроме того, ипотечная процентная ставка в последние несколько лет ежегодно снижается, достигая рекордных показателей, благодаря чему заемщики имеют возможность регулярно переоформлять свой кредит.

Список возможных недостатков

Однако, несмотря на очевидные сильные стороны данного вида кредитования, слабые не стоит игнорировать. Задумываясь о том, нужно ли брать этот кредит, необходимо взвесить свои возможности. К основным недостаткам можно отнести:

- Увеличение конечной стоимости приобретаемого жилья (за счет выплачиваемых в течение нескольких лет банковских процентов).

- Наличие дополнительных расходов. Среди них можно выделить: ежегодную страховку (как непосредственно недвижимости, так и жизни заемщика); оплату услуг агентства, оценивающего жилье перед приобретением; комиссии за оформление, за рассмотрение заявки, за вывод средств и т.п. Безусловно, какие-то комиссии можно оспорить, к примеру, оформлять страхование жизни отнюдь не обязательно, тем не менее страховка недвижимости, как правило, – обязательный пункт при заключении договора, отказаться от которого невозможно.

- Получение обязательного согласия банка на любые манипуляции, связанные с купленной недвижимостью (перепланировка, продажа, дарение, обмен и пр.);

- Жесткие требования, предъявляемые к заемщику (стабильный доход; определенный возраст; стаж работы; наличие детей или лиц, находящихся на иждивении; и пр.).

Развеиваем мифы

Подобные минусы порождают множество мифов, из-за которых те, кому доступна ипотека, опасаются связываться с этим видом кредита. Однако для того мифы и существуют, чтобы их развеивать. Вот только некоторые из самых распространенных.

Так ли страшна сумма переплаты

Многих пугает конечная сумма, которую необходимо будет выплатить банку. Но, проанализировав данные рынка недвижимости, можно понять, что стоимость квадратных метров неуклонно растет, а значит, цена приобретенной благодаря ипотечному кредиту квартиры к моменту окончательного погашения наверняка станет еще больше (из-за инфляции и множества других факторов).

Таким образом, даже с учетом итоговой переплаты такая недвижимость может оказаться весьма выгодным приобретением и стоить гораздо дороже своей первоначальной цены в момент покупки. В дальнейшем, если возникнет желание продать данный объект, существенную часть выплаченных средств можно будет вернуть.

Сколько раз можно брать ипотеку на жилье

Нередко те, кто брал ипотеку, считают, что данный кредит можно оформить всего один раз. Однако это не так. Количество ипотечных кредитов, выдаваемых одному лицу, не ограничено и зависит исключительно от его платежеспособности, а не от желания банков.

Кредитные организации не будут отказывать в новом займе надежному заемщику, даже если действующий ипотечный кредит еще не погашен. Если уровень дохода такого клиента позволяет воспользоваться еще одной или даже несколькими такими возможностями – банк будет только рад. Хотя, безусловно, далеко не каждый гражданин способен позволить себе подобную «роскошь», уровень ежемесячных денежных поступлений должен быть весьма высоким.

Кроме того, можно продать недвижимость, взятую ранее в ипотеку, а через какое-то время оформить новый ипотечный займ. Подобным способом часто пользуются семьи, желающие «расширить» жилплощадь и получить больше комнат.

Реально ли продать ипотечную жилплощадь

Некоторых клиентов может также смущать весьма длительное обременение, которое представляет собой ипотека. Стоит ли брать подобный займ, если потом эту недвижимость нельзя будет продать до момента окончательного погашения? На самом деле на практике все выглядит гораздо проще. Получив согласие от банка, можно реализовать квартиру одним из двух вариантов:

- продать жилье за наличные (и погасить этими деньгами оставшееся «тело» кредита);

- найти покупателя, который планирует оформить ипотеку в этом же банке.

После подписания договора купли-продажи и снятия обременения заемщик получает в своем кредитном учреждении справку о полном погашении задолженности.

Как выгодно купить квартиру в ипотеку

Если решение относительно ипотеки уже принято, желательно озаботиться вопросом максимально возможной выгоды от совершаемой сделки. Вот несколько полезных рекомендаций:

Процедура выдачи ипотечного кредита

Если же потенциального заемщика интересует, как выгодно взять ипотеку на квартиру в новостройке, а не на вторичном рынке, стоит для начала получить у выбранного банка список аккредитованных объектов. Так, аккредитованность недвижимости гарантирует надежность застройщика, необходимые документы и разрешение на строительство которого уже проверены кредитным учреждением. Нередко результатом такого партнерства являются специальные ипотечные программы для покупателей. Основные этапы получения кредита представлены ниже.

Прежде чем брать квартиру в ипотеку, необходимо изучить условия и основные этапы получения данной ссуды. Сначала надо выяснить, в каком банке можно найти наиболее выгодное предложение. Как правило, участие в зарплатном проекте того или иного кредитного учреждения автоматически означает более низкую процентную ставку.

Предварительная консультация

До наступления первой встречи с кредитным специалистом необходимо выяснить следующие моменты:

- выгодно ли брать ипотеку именно в этом банке;

- какова процентная ставка;

- есть ли дополнительные платежи и как они влияют на размер ежемесячных выплат;

- каковы требования к заемщику и т.д.

Кроме того, нелишним будет изучить отзывы и советы бывалых клиентов, уже имеющих опыт сотрудничества с данным финансовым учреждением. Таковые можно найти, к примеру, на специализированных сайтах и форумах.

Во время первой встречи в банке, в котором вы берёте ипотеку, менеджер подготовит предварительный расчет полной стоимости кредита. Этот документ поможет заемщику увидеть подробную расшифровку всех предполагаемых расходов, включающих в себя реальную ставку, а также все возможные комиссии и страховки.

Также необходимо ознакомиться с кредитным договором. Все, кто брал ипотеку, настаивают на обязательном изучении всех его пунктов. Благодаря этому документу заемщик получает возможность обнаружить имеющиеся «подводные камни» (если они есть), о которых не упоминалось во время консультаций или на сайте банка.

Формирование пакета документов

В банке могут понадобиться не только оригиналы собранного пакета документов, но и его копии, о чем следует позаботиться заранее. Основные документы, необходимые для подачи заявки на получение ипотечного кредита таковы:

- паспорт;

- сведения об образовании (диплом учебного заведения либо свидетельство о получении среднего профессионального образования);

- справка по форме 2-НДФЛ (если у заемщика в выбранном банке есть зарплатный проект, в такой справке нет необходимости);

- заявление о предоставлении кредита с указанием требуемой суммы и планируемого срока погашения;

- анкета заемщика (образец этого документа можно найти на сайте банка и заполнить заранее);

- при наличии движимого имущества или недвижимости - документы, подтверждающие факт владения.

Получение решения банка

В случае получения одобрения по заявке заемщик может приступать к поиску подходящего жилья. На этот этап выделяется, как правило, от 3 до 4 месяцев.

Если в отведенный срок потенциальный клиент не смог подобрать оптимальный вариант, процедуру одобрения придется проходить еще раз. В случае отказа можно подать заявку в другие кредитные учреждения, возможно, там повезет больше.

Советы для тех, кто планирует взять ипотеку в 2018 году

2017 год побил все рекорды по небывалому снижению ипотечных ставок, финансовые аналитики прогнозируют подобную ситуацию и в 2018 году. Представляем вашему вниманию еще несколько очевидных фактов, чтобы помочь определиться, стоит ли сейчас брать ипотеку:

- В 2017 году размер процентной ставки снизился до 7-9% годовых.

- Программа получения «материнского капитала» продлена, что является хорошим стимулом для оформления данного вида кредита. Первоначальный взнос, конечно, можно и накопить, однако гораздо приятнее использовать для этого соответствующую помощь от государства.

- Наравне с изменением процентных ставок наблюдается также стойкая тенденция к снижению стоимости жилья на вторичном рынке, где лучше приобретать квартиры тем гражданам, чей доход не позволяет брать жилье в новостройке.

- Многие застройщики предлагают потенциальным покупателям специальные программы, по которым сделка становится еще более выгодной. Так, одни предоставляют дополнительную скидку семьям, использующим материнский сертификат, другие предлагают реализовать старое жилье в зачет части нового. Подобных стимулирующих акций много, можно выбрать наиболее привлекательную в каждом конкретном случае.

Итак, что же выгоднее: ипотека или копить? Однозначно ответить на этот вопрос довольно сложно. Однако нынешние тенденции рынка недвижимости и стабильность предложений ипотечного кредитования говорят о том, что ее все-таки стоит брать. Программы реструктуризации и досрочного погашения кредита в будущем помогут существенно уменьшить сроки и размер выплат. Ну а радость от долгожданного приобретения собственного жилья невозможно оценить в денежном эквиваленте.

Мнение экспертов по вопросу, стоит ли брать ипотеку в 2018 году, представленное в статье, поможет всем сомневающимся принять для себя верное решение и не угодить в финансовую ловушку.

Актуальность ипотечного кредитования в России

Россияне давно перестали бояться брать деньги в кредит. Для многих этот вариант и вовсе является единственной возможностью обеспечить себя всем необходимым. Если учесть, что стоимость собственного жилья в десятки, а то и сотни раз выше ежемесячной зарплаты, можно смело сказать, что копить человеку на свое жилье придется очень долго. Можно поступить и иначе - оформить ипотеку, получить свое жилье и выплачивать банку заемные средства с процентами.

Как раз для россиян ипотека очень актуальна, тогда как на западе, в особенности в Европе, люди отказываются не только от таких форм кредитования, но и от идеи обзавестись собственным жильем в принципе. Объясняется это очень высокими ценами на недвижимость, тогда как жить в съемной квартире куда выгодней.

Аренда как альтернатива ипотечному кредитованию

Многие россияне мечтают о собственном жилище и ставят этот вопрос в центр своих желаний и мечтаний. Но так ли выгодно это на самом деле? Не всегда однозначно можно ответить, что будет выгоднее, ипотека или аренда. Конечно, ведь каждый случай индивидуален и рассматривать его нужно в частном порядке.

Главным плюсом ипотеки является то, что сразу после оформления сделки человек получает квартиру или другую жилую недвижимость в собственность. Он получает местную прописку, что упрощает поиски работы, пользование социальными услугами. Аренда же дает лишь право проживать на территории собственника определенный период времени. И то, по каким-то своим обстоятельствам хозяин может выселить жильца.

Есть положительные моменты и у аренды. К наиболее существенным особенностям можно отнести следующие:

- отсутствие необходимости иметь на руках крупную сумму;

- возможность арендовать жилье в любом районе с нужным уровнем удобств;

- размер арендной платы ниже, чем платеж по ипотеке;

- арендатору не нужно делать ремонт и обставлять квартиру в большинстве случаев, обслуживание помещения также лежит на плечах арендатора;

- возможность быстро поменять свое место жительства или найти более бюджетный вариант.

Из всего сказанного можно сделать вывод, что аренда более доступна для россиян. Если же человек хочет обзавестись своим жильем, то он должен решить, копить деньги или взять их в долг у банка уже сейчас.

Особенности ипотечного кредита: плюсы и минусы

Для оценки ипотеки стоит взвесить все за и против. Такой способ обзавестись собственным жильем имеет следующие преимущества:

- возможность стать собственником жилья, имея на руках не всю сумму (размер первоначального взноса в банках варьируется от 10 до 50%, а в случае наличия социальных льгот он может отсутствовать вовсе);

- возможность проживания в квартире сразу после покупки (если она уже готова к использованию);

- короткие сроки (полный цикл оформления ипотеки, как правило, занимает несколько месяцев);

- возможность получения налогового вычета (человек по прошествии отчетного года получает возврат денег, удержанных в качестве НДФЛ из заработной платы);

- возможность получения социальных льгот (государство берет на себя часть обязательств заемщика).

Но есть у ипотечного кредитования и свои минусы, которые нужно учесть еще до момента обращения в банк:

- длительный срок кредитования;

- большой размер переплаты (чем дольше срок, тем выше переплата);

- наличие дополнительных затрат (страхование имущества и жизни, оценка жилья);

- дополнительные комиссии (такое практикуют не все банки, поэтому уточнять информацию стоит заранее у своего кредитного специалиста);

- ограничение действий с жильем до момента погашения ипотеки (так как квартира выступает в роли залога, то ее нельзя будет продать, произвести обмен или завещать, сделать что-то еще без предварительного согласования этого вопроса с банком);

- сложности в получении (далеко не каждому человеку банки готовы дать ипотеку - наличие прописки, определенного стажа работы и официального трудоустройства не всегда единственные требования к заемщику).

Конечно, у конкретно взятого предложения могут быть свои особенности, поэтому проанализировать возможную ситуацию нужно заранее, подробно изучив условия ипотеки конкретного банка.

Ипотека сегодня и завтра: чего ожидать?

После тяжелого кризиса в 2015 году процентные ставки у всех банков начали стремительно расти. Людям выдавали ипотеку под 12 - 17% годовых, а иногда и выше. Но в 2016 году ситуация на финансовом рынке стала стабилизироваться. На текущий момент можно с легкостью найти предложение по ипотеке со ставкой 7 - 10%, тогда как под прежние 15 - 17% выдают обычные потребительские кредиты без обеспечения.

Падение процентных ставок по кредитам связано со снижением уровня инфляции. Причем сами банки помогают Центробанку стабилизировать ситуацию. Именно поэтому, 2017 и 2018 года являются наиболее удачными для оформления ипотеки .

Есть и еще один важный фактор, который позволяет людям сделать выбор в пользу ипотеки. Стоимость квартир неуклонно падает. Так, в Москве этот показатель снизился более чем на четверть. Похожая ситуация наблюдается и в регионах. Объясняется все это несколькими причинами:

- снижение покупательной способности населения;

- рост инфляции и отсутствие роста заработных плат;

- перенасыщение рынка предложениями (по всей стране ведется строительство многоквартирных домов);

- сотрудничество строительных компаний с крупнейшими российскими банками).

Все это дает людям, имеющим возможность выплачивать кредит, еще большую выгоду. Именно поэтому стоит задуматься об оформлении ипотеки гражданам, имеющим стабильный доход и запас финансовых средств, необходимых для внесения первого взноса.

Эксперты финансовой сферы, оценивая ситуацию на ипотечном рынке, дают гражданам следующие советы:

- При отсутствии возможности выплачивать кредит не стоит забираться в еще большую долговую яму . Лучше немного подождать, подкопить денег и найти более высокооплачиваемую работу , и только потом идти в банк.

- Если у семьи есть льготы (материнский капитал, статус молодой семьи, помощь военным, поддержка малообеспеченных семей), то обязательно их нужно использовать для снижения кредитного бремени. Тогда и уровень переплаты окажется еще меньше.

- Не стоит брать кредит прямо сейчас, так как в начале 2018 году цены на жилье вполне возможно окажутся еще ниже. Наиболее удачное время для совершения сделки - начало следующего года.

- Стоит попытаться оформить кредит в надежном банке, предлагающем невысокий процент. Для этого придется собрать внушительный пакет бумаг. Чем платежеспособнее клиент, тем выгоднее для него будут условия и тем большую сумму он сможет получить на покупку квартиры.

- Крайне не рекомендуется брать деньги в долг в иностранной валюте. Лучше оформлять кредит в рублях, так как именно ими выдается и зарплата.

Главное, не забывать, что банк потребует выплаты кредита. И если человек не уверен, что сможет выполнять обязательства, то ему стоит повременить с ипотекой.